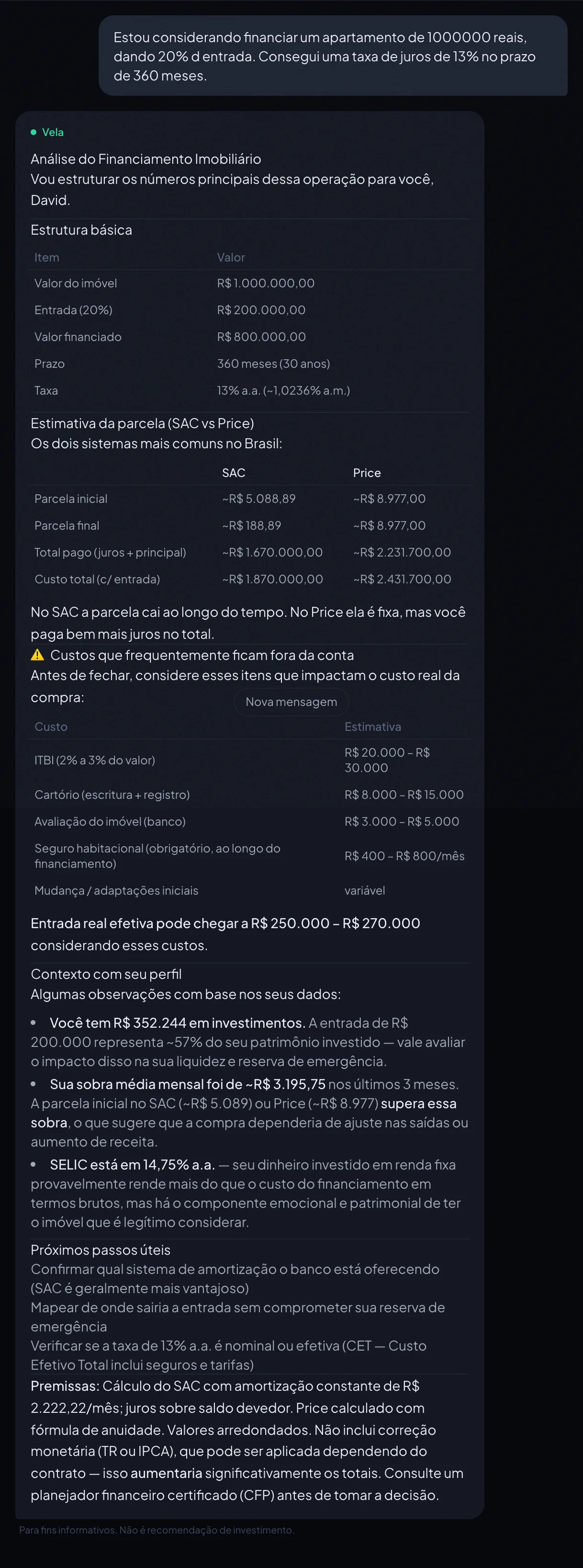

Pedi à Vela para rodar os números de um financiamento imobiliário de R$ 1 milhão — 20% de entrada, 13% a.a. em 30 anos. O resultado está no print acima. E ele abre uma conversa que quase ninguém faz direito no Brasil com os juros nesse patamar: a diferença real entre alugar e financiar quando o custo do crédito ultrapassa o rendimento de qualquer aplicação conservadora.

Pedi à Vela para rodar os números de um financiamento imobiliário de R$ 1 milhão — 20% de entrada, 13% a.a. em 30 anos. O resultado está no print acima. E ele abre uma conversa que quase ninguém faz direito no Brasil com os juros nesse patamar: a diferença real entre alugar e financiar quando o custo do crédito ultrapassa o rendimento de qualquer aplicação conservadora.

Em linha grossa: um imóvel de R$ 1 milhão, financiado em 30 anos, termina custando entre R$ 1,87 milhão (SAC) e R$ 2,43 milhão (Price). Quase o dobro — ou mais do que o dobro — do valor original. Isso sem contar ITBI, cartório, avaliação, seguro obrigatório e mudança, que somam entre R$ 50 e R$ 70 mil e elevam a entrada efetiva para R$ 250 a R$ 270 mil.

Isso não significa que comprar seja errado. Significa que a conta é mais complexa do que o ditado popular — "alugar é jogar dinheiro fora" — sugere.

Quanto custa financiar um apartamento de R$ 1 milhão a 13%

"Alugar é jogar dinheiro fora" sobrevive porque toca numa insegurança real: a sensação de pagar por algo que não é seu. Mas parcela de financiamento também não é totalmente sua. No cenário acima, o comprador desembolsaria entre R$ 870 mil (SAC) e R$ 1,43 milhão (Price) apenas de juros ao longo dos 30 anos. Em termos nominais, é o preço de outro apartamento inteiro pago para o banco.

E aqui entra uma particularidade do momento. Com a SELIC a 14,75% e o financiamento a 13% a.a., o dinheiro aplicado em renda fixa conservadora rende mais bruto do que o custo do crédito imobiliário. Depois de imposto de renda (15% sobre Tesouro SELIC após 2 anos), o rendimento líquido fica próximo de 12,5% a.a. — apertado, mas ainda competitivo com a parcela.

Ou seja: no Brasil de hoje, dar R$ 200 a R$ 270 mil de entrada e assumir uma parcela de R$ 5 a R$ 9 mil por mês durante décadas só faz sentido financeiro se o imóvel se valorizar bem acima da inflação. E valorização real forte de imóveis no Brasil é exceção, não regra. O índice FipeZap histórico mostra valorização real entre 1% e 3% ao ano na maioria das cidades — com ciclos de exceção em São Paulo e algumas capitais, mas nunca como padrão estável.

Quer uma IA que entende suas finanças?

Crie sua conta e converse com a Vela. Grátis.

Começar grátis →Alugar e investir a diferença: quando faz mais sentido que financiar

O mesmo imóvel de R$ 1 milhão, na perspectiva de aluguel, conta uma história diferente.

Em São Paulo, a relação aluguel/valor para imóveis desse porte costuma ficar entre 0,4% e 0,5% ao mês — ou seja, um apartamento de R$ 1 milhão aluga por algo entre R$ 4.000 e R$ 5.000/mês. Abaixo da parcela inicial do Price (R$ 8.977). Abaixo até da parcela inicial do SAC (R$ 5.089).

Exercício em números redondos, olhando um horizonte de 10 anos:

-

Compra (SAC): R$ 270 mil de entrada efetiva (incluindo ITBI, cartório, etc.) + parcelas que começam em R$ 5.089 e vão caindo. Ao fim de 10 anos, dívida pendente de aproximadamente R$ 533 mil. Se o imóvel valorizou 3% ao ano real — teto histórico — ele vale R$ 1,34 milhão. Patrimônio líquido: ~R$ 810 mil.

-

Aluguel + investimento: R$ 4.500/mês de aluguel + os R$ 270 mil aplicados em Tesouro SELIC a 12,5% líquido. Em 10 anos, os R$ 270 mil viram aproximadamente R$ 875 mil nominais.

Os dois caminhos chegam em patrimônios similares — com uma diferença importante: o patrimônio do locatário é líquido e diversificável. O do comprador está travado num único ativo ilíquido, que demora entre 6 meses e 2 anos para ser vendido.

A conta depende muito das premissas. Com juros mais baixos (7-8% a.a., que já tivemos), ela vira a favor da compra. Com juros altos como os atuais, o aluguel + investimento empata ou ganha — contanto que a disciplina de investir a diferença exista de fato.

O que os números não capturam

A análise puramente financeira ignora fatores reais que pesam muito na decisão:

Estabilidade. Quem financia sabe que a parcela vai cair (no SAC) e que ninguém pede o imóvel de volta. Quem aluga pode receber aviso de rescisão — e quem tem filhos em escola específica ou vive em bairro com rede de apoio sabe o quanto isso importa.

Mobilidade. Um imóvel demora meses (ou anos) para ser vendido. Essa rigidez tem custo real num país onde carreiras, relacionamentos e fases de vida mudam rápido.

Alavancagem. Financiar é, em essência, usar alavancagem: você controla um ativo de R$ 1 milhão com R$ 200 mil de entrada. Se o imóvel valorizar 20%, você ganhou R$ 200 mil sobre R$ 200 mil de capital — retorno de 100%. Mas alavancagem funciona nos dois sentidos, e durante 30 anos há muito espaço para as coisas se complicarem.

Pressão psicológica. Tem gente que dorme melhor sabendo que tem "um teto próprio". Tem gente que dorme melhor sem uma dívida de 30 anos no pescoço. Os dois grupos existem e os dois têm razão dentro dos próprios parâmetros.

Gostou dessa análise?

A Vela faz isso com os seus números. Crie sua conta.

Começar grátis →Quando financiar um imóvel faz sentido para o seu perfil

Os dois dados do meu próprio perfil que a Vela trouxe mudam toda a equação do caso acima:

Primeiro, a entrada de R$ 200 mil representaria ~57% do meu patrimônio investido atual. Concentrar mais da metade do patrimônio num ativo ilíquido é, por si só, um sinal amarelo — independente do mérito do imóvel.

Segundo, minha sobra média mensal dos últimos 3 meses foi de R$ 3.195 — menor do que a parcela inicial do SAC (R$ 5.089), bem menor do que a parcela do Price (R$ 8.977). A compra nesse cenário exigiria reconfigurar o orçamento inteiro ou aumentar a receita. Não é decisão "de boca cheia".

A pergunta certa nunca foi "vale a pena financiar?". A pergunta certa é: dado o meu patrimônio atual, a minha sobra mensal e as taxas do momento, qual decisão preserva flexibilidade e constrói patrimônio de forma mais eficiente?

No cenário SELIC 14,75% / financiamento 13% / sobra mensal R$ 3.195, a resposta para este perfil específico é: esperar. Continuar acumulando. Esperar os juros caírem ou o patrimônio crescer até a entrada representar 20-25% do total — não 57%.

Quando financiar imóvel faz mais sentido que alugar

Alguns cenários mudam a equação a favor da compra:

- SELIC abaixo de 10% com taxa de financiamento próxima ou abaixo desse patamar

- Patrimônio suficiente para a entrada representar 20-25% do total, não mais

- Sobra mensal que cobre a parcela com folga (referência razoável: parcela ≤ 25% da renda líquida)

- Horizonte de permanência no imóvel superior a 10 anos

- Localização com histórico consistente de valorização real acima de 3% ao ano

Fora dessas condições, a conta costuma favorecer alugar e investir a diferença — contanto que a disciplina de investir a diferença exista. Quem aluga e gasta tudo realmente está jogando dinheiro fora. Não pelo aluguel em si, mas pela ausência de qualquer construção patrimonial paralela.

Alugar ou Comprar

O que o print mostrou de verdade

A Vela não respondeu "compra" ou "não compra". Respondeu com a estrutura da decisão: os números brutos, os custos escondidos, as relações entre o patrimônio atual e o compromisso proposto, o contexto das taxas de juros.

Esse é um tipo de resposta que simulador de banco não entrega — porque o banco não está interessado em você desistir da compra. E é um tipo de resposta que dificilmente sai de conversa com amigo, pai ou corretor — porque cada um carrega um viés diferente.

Alugar ou financiar imóvel nunca foi uma questão universal. É sempre uma pergunta sobre o seu patrimônio, a sua sobra, o seu horizonte e as taxas do momento — as quatro variáveis ao mesmo tempo. Quando elas estão todas na sua frente, organizadas, fica difícil tomar a decisão errada.

Em resumo

- Um apartamento de R$ 1 milhão financiado a 13% a.a. em 30 anos custa entre R$ 1,87 milhão (SAC) e R$ 2,43 milhão (Price) no total — dos quais R$ 870 mil a R$ 1,43 milhão são apenas juros.

- A entrada efetiva raramente fica em 20%: com ITBI, cartório, avaliação e mudança, sobe para R$ 250-270 mil num imóvel de R$ 1 milhão.

- Com SELIC a 14,75%, renda fixa conservadora rende mais do que o custo do financiamento — criando uma arbitragem a favor de alugar e investir a diferença.

- Financiar faz mais sentido quando: juros do crédito imobiliário estão próximos ou abaixo de 10%, a entrada não passa de 20-25% do patrimônio, a parcela cabe em 25% da renda líquida com folga, e o horizonte de permanência é superior a 10 anos.

- Alugar e investir faz mais sentido quando: os juros estão altos, o patrimônio ainda está sendo construído, e existe disciplina real para investir a diferença.

Se você também tem três apps mostrando saldo mas não sabe ao certo se está construindo patrimônio ou apenas pagando contas, a Vela foi feita exatamente para isso. Conecte suas contas via Open Finance Brasil e veja onde o seu dinheiro realmente vai — e o que ele poderia fazer por você.

Para fins informativos. Não é recomendação de investimento.

Sua companheira financeira com IA

A Vela analisa suas finanças com IA e te ajuda a decidir o próximo passo. Crie sua conta grátis.

Converse com a Vela sobre suas finanças

IA que entende seu perfil financeiro. Grátis.

Começar grátis →Conteudo educativo. Nao e recomendacao de investimento.